日本企業の行方は?「のれん」償却不要化がもたらす影響とは

M&Aにおける「のれん」とは何か?

のれんの定義と役割

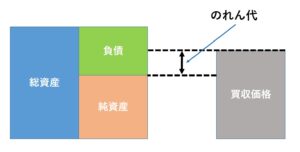

「のれん」とは、企業が他社を買収する際、買収金額がその企業の帳簿上の純資産を上回る場合に発生する無形資産です。この差額には、ブランド力、顧客基盤、技術、経営陣の質、将来の収益性など、目に見えない企業価値が含まれます。

たとえば、純資産10億円の企業を15億円で買収した場合、5億円が「のれん」として計上されます。

のれんは、M&A(企業の合併・買収)において企業価値を評価する重要な指標であり、帳簿上の価値を超えた魅力を数値化する手段でもあります。

現行の会計基準における「のれん」の扱い

日本の現行会計基準では、「のれん」は最大20年間で定期的に償却し、毎年損益計算書に費用として計上します。このため、営業利益が圧迫され、企業の財務状況が実態より悪く見えることがあります。特に成長企業やスタートアップにとっては、こうした会計処理が企業価値評価や資金調達に不利に働く場合もあります。

国際基準(IFRS)との違い

国際会計基準(IFRS)では、「のれん」を定期償却せず、価値が減少したと判断された場合にのみ減損処理を行います。このため、企業の利益に対する影響は一時的であり、より実態に近い収益を示すことが可能です。

一方、日本基準では定期償却が求められるため、国際的な企業との比較やグローバル市場での評価にギャップが生じています。

のれん償却不要化の背景と議論の流れ

日本における償却不要化の動き

日本では、2025年を目途にのれんの償却不要化が議論されています。背景には、償却によって営業利益が圧迫され、M&Aが敬遠される事態が続いていることがあります。スタートアップや成長企業との連携を強化したい企業にとっては、現行ルールが障壁となっていました。

このため、IFRSに倣い、償却を不要とし、価値が減少した場合のみ減損処理を行う制度への移行が検討されています。

規制改革会議の狙いと目的

政府の規制改革会議は、会計基準の見直しによってスタートアップへの投資促進や経済の新陳代謝を狙っています。のれん償却の不要化により、M&Aが活発になり、企業の成長戦略の自由度が高まることが期待されています。

さらに、国際基準に近づけることで、日本企業の国際競争力が強化され、グローバル投資家からの信頼獲得にもつながると考えられています。

のれん償却不要化がもたらすメリット

成長企業にとっての恩恵

償却が不要になれば、成長企業はのれんの償却費による利益圧迫を避けられるため、利益を事業拡大へ再投資しやすくなります。スタートアップの買収もしやすくなり、新分野への挑戦やイノベーションが促進されるでしょう。

財務の透明性と株主へのメリット

のれん償却が不要になれば、実態に即した財務諸表が作成されやすくなり、投資家や株主にとって分かりやすい情報提供が可能となります。国際基準と整合性のある開示が行われることで、グローバルな信頼性も向上し、企業価値の向上が期待されます。

M&A市場の活性化

のれん償却の不要化は、企業のM&A戦略に対する心理的・財務的ハードルを下げることになるため、買収件数の増加が見込まれます。特に中小企業やスタートアップの買収が活発になり、日本経済のダイナミズムが高まるでしょう。

償却不要化に潜む課題とリスク

のれんの過大計上リスク

償却が不要になる一方で、のれんの過大計上リスクが高まります。買収対象の価値を過大評価した場合、将来の利益が見込み通りに上がらなければ、大規模な減損処理が必要になり、企業の業績や株価に深刻な影響を与える可能性があります。

減損処理の複雑化

のれんの減損テストは、将来キャッシュフローの予測や市場動向の評価など、複雑かつ主観的な判断を含むため、誤った評価や恣意的な操作が行われるリスクがあります。

また、減損テストには時間とコストがかかるため、特に中小企業には負担が大きく、財務報告の信頼性確保という観点でも課題があります。

おわりに

のれん償却不要化は、M&A活性化や企業成長の促進など多くのメリットをもたらす一方で、過大評価や減損処理の難しさといったリスクも抱えています。今後は、企業のガバナンス強化や透明性の高い開示が求められることになるでしょう。

「4C’s事業承継サービス」とは

4C’sパートナーズが提供する居抜き物件の出店・居抜き売却・M&Aによる事業承継を検討する方に向けて、最適な支援企業をご紹介するサービスです。

複数の支援企業を比較・検討できるため、目的や状況に応じた最適なパートナー選びが可能です。